“助贷新规”之下,头部助贷机构依旧在全力上前,但各自呈现出了不同的发展标的。

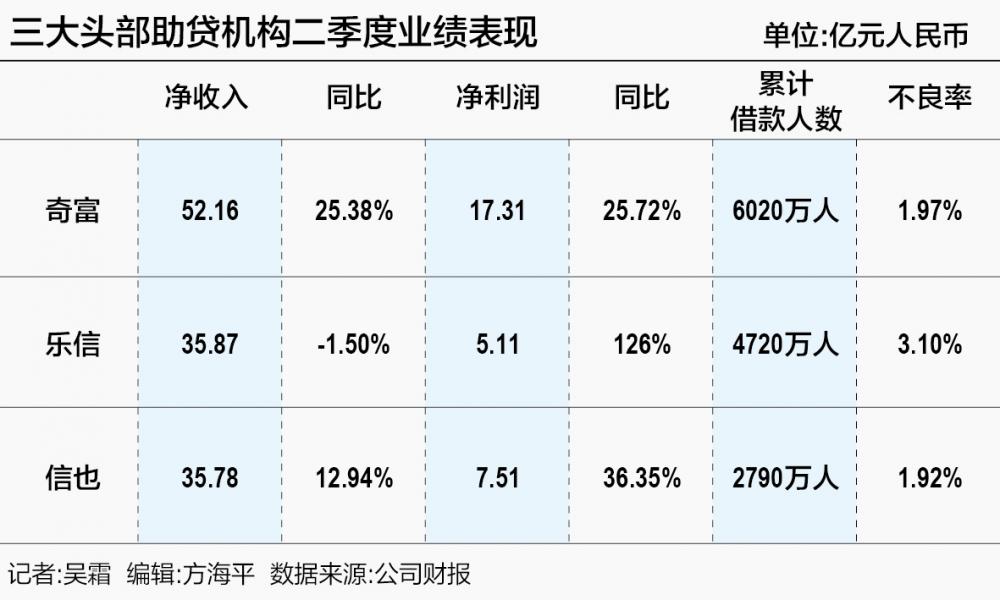

8月20日,信也科技公布了其二季度的财报数据,财报炫夸,信也科技第二季度净收入为35.78亿元东说念主民币,同比增长12.94%;净利润为7.51亿元东说念主民币,同比增长36.35%。

其中,贷款促成做事费孝敬了主要的营收增量,净收入为15.15亿元,同比增长36.45%,增长的主要原因是来去领域扩大及平均做事费率提高。从领域来看,在贷款余额方面,二季度领域为775亿元东说念主民币,同比增长18.1%。其中,国内为754亿元,增长17.4%;外洋为21亿元,增长50.0%。

在三大主要的助贷机构中,除了信也科技除外,奇富科技本年上半年不异增幅显赫,计算贷款余额为1400.80亿元,同比增长13.4%。而乐信则出现了下滑,以本金筹画的贷款余额为1060亿元,同比下跌8.1%。

横向比拟三大头部助贷机构上半年的财报,记者读出了不同的枢纽词:对信也来说是“外洋”,对乐信来说是“电商”,对奇富来说则是“科技”。

三家机构,三个标的

从信贷做事的角度看,奇富科技依旧是行业龙头,况兼依旧保握着较强的增长动能,累计告贷东说念主数跳跃6000万东说念主,同比增长12.3%,况兼用户黏性较强,金融机构通过奇富科技披发贷款的肖似告贷东说念主孝敬率为93.8%。

二季度,奇富科技净收入为52.16亿元,同比增长25.38%;净利润达到17.31亿元,同比增长25.72%,总促成与披发贷款金额达846.09亿元东说念主民币,较2024年同期增长16.1%,但较上一季度下跌4.8%。

乐信总营业收入为35.87亿元东说念主民币,较2024年第二季度下跌1.5%;净利润达5.11亿元东说念主民币,同比增长126%;总放款领域达530亿元东说念主民币。

从信也科技的财报中不错发现,中国依旧是其最主要的阛阓,但外洋阛阓正在快速增长。从营收来看,2025年第二季度国际业务收入达7.967亿元东说念主民币,较2024年同期增长41.5%,占当季总收入的22.3%。

在业务层面,二季度,信也科技的总来去量为540亿元东说念主民币,同比增长了10.9%。其中,中国大陆阛阓的总来去量为508亿元东说念主民币,同比增长了9.5%;而外洋阛阓的总来去量为32亿元东说念主民币,同比增长39.1%。在贷余额方面,二季度计算775亿元东说念主民币,同比增长18.1%。其中,国内为754亿元,增长17.4%;外洋为21亿元,增长50.0%。

在国内阛阓,截止2025年6月30日,信也科技累计注册用户数达1.809亿,较2024年同期增长11.5%;累计告贷东说念主数达2790万,较2024年同期增长7.7%。而在外洋阛阓,信也科技仍在马上膨胀。截止2025年6月30日,累计注册用户数达4280万,较2024年同期增长47.1%;累计告贷东说念主数达870万,较2024年同期增长55.4%。

乐信的增长亮点则在于其电交易务。财报炫夸,二季度,乐信分期电商平台GMV达20.29亿元,较2024年同期的9.33亿元大幅增长117%,做事超46万用户和约180家商户。

可是电商板块的业务增长仍处于早期,还未能撑握举座事迹,其分期电商平台做事在二季度的收入为4.87亿元东说念主民币,较2024年第二季度增长11.5%。

事实上,二季度乐信举座收入的下滑,主要由信贷关连板块收入减少导致。二季度,乐信总营业收入为35.87亿元东说念主民币,较2024年第二季度下跌1.5%。其中,信贷促成做事收入为22.70亿元东说念主民币,较2024年第二季度下跌15.0%。该项减少主要源于表外贷款年化利率(APR)的下跌,以及提前还款行动的加多。

此外,乐信的不良率为3.1%,为三家中最高。

对于奇富科技来说,其科妙技力的界限在赓续提高。截止二季度末,奇富科技由东说念主工智能驱动的信贷决策引擎和钞票分发平台累计赋能了165家金融机构。二季度,总促成与披发贷款金额达846.09亿元东说念主民币,较2024年同期的728.64亿元增长16.1%;其中,轻成本款式,即智能信贷引擎“ICE”及全时期责罚决策下的贷款金额为350.32亿元,占总量的41.4%。

助贷新规下,重成本款式“卷土重来”

本年4月发布的“助贷新规”的影响力在助贷机构二季度的财报开动涌现,并成为阛阓随和的热门。

4月3日,国度金融监管总局官网发布《对于加强交易银行互联网助贷业务经管提高金融做事质效的示知》(以下简称“助贷新规”),触及两种助贷机构的业务款式,一是纯科技做事的“轻钞票”助贷款式;二是触及融资担保做事的“重钞票”助贷款式。

其中对助贷行业影响较大的本色,一是条款强化交易银行总行对互联网助贷业务的经管包袱,具体包括竖立健全轨制体系、加强协作机构准入经管、次序成本用度经管、强化自主风控等。二是条款将增信做事费计入告贷东说念主概括融资成本,且不得跳跃24%的功令保护上限,压缩了助贷机构的利润空间。

乐信首席财务官郑锡贵在电话会议上指出,二季度,由于“助贷新规”,轻成本业务的资金供应减少,导致轻成本和重成本款式的资金成本均有所上涨。为了对消这种影响,乐信主动退换了业务组合,将更多贷款量从轻成本款式切换到重成本款式。在第二季度,轻成本款式占GMV(商品来去总数)的20%,较第一季度的27%有所下跌,主如果由于贤慧助贷平台(“分期乐”)的贷款减少。重成本款式的比例从第一季度的73%加多到80%。

乐信董事长兼首席推行官肖文杰也觉得,助贷行业已采纳到“助贷新规”影响。“在短期内,咱们不雅察到资金供应收紧,导致二季度资金成本的上涨;况兼,一些风险认识阅历了小幅波动,比如,催收率确乎有所下跌。”他暗示。

对此,乐信收紧了风险经管战略,即新客户的风险审批圭臬,以轻佻新风险的下行趋势;对于存量贷款的账龄,矫正了贷款还款的提前指示,以裁汰首日落伍率。此外,对易受行业率波动影响的客户实施了针对性措施,比如,裁汰和暂停其信用额度等措施。

奇富科技CEO吴海生在事迹发布会上也对“助贷新规”进行了讲述,他暗示,鉴于握续的行业退换,将把风险经管看成枢纽任务,对贷款发起和撮合接纳更严慎的格调,这可能意味着第三季度领域会有所缩小。

奇富科技首席财务官徐祚立觉得,受“助贷新规”影响,业务结构可能会出现变化。“你可能会赓续看到业务从ICE(智能信贷引擎,‘轻成本款式’)向其他部分转机,但同期,由于收紧了举座风险管控,其他部分可能也会出现一些环比下跌。最终,组合很可能从轻成本端向重成本端转机,但幅度不会很大。”他暗示。

上述两家机构也均加强了拨备以加多风险缓冲尊龙体育网,乐信在二季度将拨备加多了13.6%,达到10.4亿元东说念主民币,使拨备消散率达到了270%。奇富科技则更是将其拨备消散率提高到了662%的历史高位。