在近期公布的2024年三季度财报中,增收不增利,捏续蚀本加上大鼓动的减捏令“PD-1四小龙”中的君实生物(01877,688180.SH)濒临更大的商场压力。

增收不增利,砍研发用度减亏

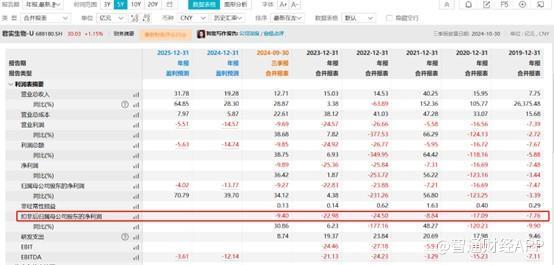

与国内繁密革命生物医药企业同样,君实生物在2024年三季度财报中仍未杀青盈利。笔据最新公布的财务数据,本年前三季度君实生物营业收入达到12.71亿元东谈主民币(单元,下同),较旧年同时增长了28.87%;蚀本额为9.27亿元,同比缩窄34.12%;单季度来看,第三季度君实生物杀青营业收入4.85亿元,同比增长53.16%,蚀本额为2.82亿元,同比收窄31.05%。

多年往时了,以PD-1起家的君实生物,收入仍靠特瑞普利单抗。财报理解,特瑞普利单抗在国内商场前三季度的销售收入约为10.68亿元,同比增长60%,其中第三季度的销售收入约为3.97亿元,同比增长79%。据此估算,特瑞普利单抗这一家具占到了君实生物前三季度总营收的84%。

固然家具营收大幅增长,但君实生物的蚀本收窄并非家具营收所致,而是源于用度加强解决所致,主要为砍研发用度。财报理解,前三季度君实生物研发用度为8.74亿元,较旧年同时的12.71亿元减少31.24%,占营业收入的比例从128.81%降至68.78%。对此君实生物示意公司将资源聚焦于更具后劲的研发样式。另外,前三季度公司的销售用度并未下落,销售用度仍增长23.47%。

值得一提的是,2019年于今,君实生物累计蚀本额跨越87亿元。固然限度2024年前三季度君实生物的货币资金及交游性金融钞票余额悉数30.45亿元,但因终年高研发支拨,按其过往的烧钱来看,若分歧研发用度进行管控,且营业化莫得更多线路的情况下,这些资金也就能撑3年傍边。

大单品PD-1“早起晚集”

当作国内首家PD-1,君实生物也曾亦然气象无穷。据智通财经APP了解,君实生物诞生于2012年,2015年在新三板挂牌,2018年12月,君实生物的中枢家具君实生物的中枢家具特瑞普利单抗获NMPA批准上市,用于玄色素瘤的二线调整,为首款获批的国产PD-1单抗。同庚,君实生物在港交所上市。

在肿瘤调整限度,PD-1药物的出现具有变革性意旨。彼时国内PD-1竞争形式浮松,君实生物PD-1获批的时候,入口的两款PD-1刚在国内获批,国内的PD-1商场刚拉开序幕,因此当作国产首款PD-1,君实生物的特瑞普利单抗被行业所看好。

但是事与愿违。君实生物的PD-1销售一直欠佳,颇有“起了个大早,赶了个晚集”的意味。

财报理解,2019年至2023年,特瑞普利单抗的销售额分歧为7.7亿元、10亿元、4.1亿元、7.4亿元以及9.19亿元。而其他的PD-1企业,尽管恰当症有所互异,但销售额差距仍是拉开,可比公司如信达生物,同时其PD-1销售收入分歧为10.2亿元、22.9亿元、19.77亿元、20.1亿元以及28亿元。

固然PD-1销售额的捏续低迷,但在出海方面,君实生物又迎来利好音书。2023年10月,特瑞普利单抗获取FDA(好意思国食物药品监督解决局)批准上市,获批两项恰当症,成为中国首个获取FDA批准上市的自主研发和分娩的革命生物药。

但从销售的角度看,其在好意思国获批的恰当症主若是鼻咽癌,这是个小恰当症,好意思国每年鼻咽癌新发病例简陋2000例,带来的销售增量有限。

笔据君实生物与好意思国商场的互助伙伴Coherus达成的营业化契约,君实生物好像获取Coherus区域内年销售净额20%的销售分红。广发证券揣度,君实生物2024年、2025年在PD-1上获取的国际销售分因素别为0.5亿元、2.1亿元。

不论在国内商场如祖国外商场,当作基石性大单品的PD-1赛谈仍是是红海一派,各家公司在这个家具上不错挖掘的是互异化的恰当症,君实生物目下对准的是围手术/援手调整。特瑞普利单抗相干在研恰当症粉饰了世界高发癌种,包括胃癌、肝癌、肺癌、食管鳞癌在内的围手术/援手调齐整处于III期临床阶段,其中聚拢化疗用于可手术非小细胞肺癌围手术期调整的新药补充苦求已获批上市。

这意味着如果上述新恰当症获批,特瑞普利单抗针对上述肿瘤的用药窗口期将大幅扩大,但围手术期的临床没那么好作念,落地仍有很长一段技巧。

君实生物的另一看点是昂戈瑞西单抗打针液,仍是获取国度药监局批准上市。

新药获批上市之际,大鼓动减捏遭商场质疑

昂戈瑞西单抗是一种PCSK9扼制剂。据智通财经APP了解,PCSK9(Proprotein Convertase Subtilisin/Kexintype9)是一种肝源性分泌卵白,主要在肝脏中合成,但也在其他器官如肠谈、腹黑、胰腺等中抒发。

PCSK9的主邀功能是退换血液中的低密度脂卵白胆固醇(LDL-C)水平。它通过与肝细胞名义的LDL受体(LDLR)勾搭,促进LDLR的内化和降解,从而减少LDL颗粒的拆除,导致血液中LDL水平升高。PCSK9不仅影响LDLR,还不错退换其他LDLR眷属成员,如ApoER2和VLDLR的降解,以过火他细胞名义卵白的降解,如CD36和ACE2等。

除了退换LDL-C水平,PCSK9还参与多种生物学历程,包括神经系统发育、神经细胞凋一火和退换钠通谈、胰岛细胞功能等。盘问标明,PCSK9水平与胆固醇、氧化型LDL(ox-LDL)、甘油三酯显耀相干,况兼PCSK9基因的遗传变异使其成为高胆固醇血症调整和心血管疾病珍摄的潜在靶标。

心血管疾病(CVD)是人人第一大致死疾病,约占人人逝世总东谈主数的30%。其中动脉粥样硬化性心血管疾病(ASCVD)又是导致逝世的主要原因。ASCVD的发生触及多个风险因素,以LDL-C或胆固醇升高为脾性的血脂颠倒是要紧危境因素,镌汰LDL-C水平,可显耀减少ASCVD的发病及逝世危境。约50%使用他汀类药物的个体无法将其LDL-C水平镌汰至预期水平。因此,PCSK9强势助攻临床大需求。

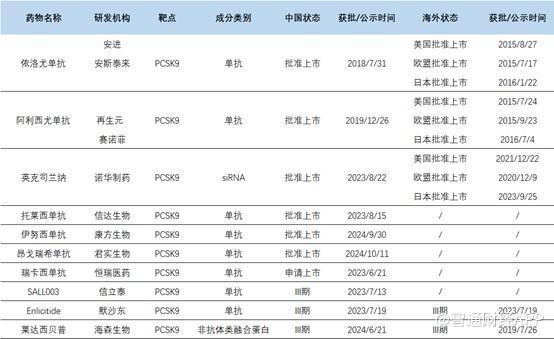

限度目下,人人共获批了6款PCSK9扼制剂,一款药物正苦求上市,处于临床阶段的管线共36条,III期4条,II期9条,I期23条。其中,获批的6款PCSK9扼制剂中包括5款单抗和1款siRNA药物。

收获于PCSK9扼制剂较强的降脂恶果和浮松的安全性、耐药性,PCSK9扼制剂上市后销销售额捏续大增,2022年安进的依洛尤单抗杀青营收12.96亿好意思元,2023年上半年依洛尤单抗销售额8亿好意思元,同比增长24%。再生元/赛诺菲的阿利西尤单抗2022杀青营收

4.67亿好意思元;2022年,Inclisiran销售额达到了1.12亿好意思元。2023年上半年,Inclisiran上半年销量增长了近3倍,同比增长293%,达到1.42亿好意思元。

而这只是只是针对降脂这一恰当症,除降脂作用外,已有盘问标明PCSK9扼制剂在脓毒症、部分肿瘤、部分病毒感染等疾病的调整中具有潜在的操纵价值。目下PCSK9扼制剂主要有McAb扼制剂、多肽、核酸药物、小分子药物以及疫苗类药物。不出丑出PCSK9扼制剂商场后劲重大。

在国产PCSK9扼制剂中,君实生物第三款获批上市,从技巧上来看,亦然国内第一梯队企业。但国内商场早期一直被国际巨头所包围,目下国内上市的有信达、康方以及君实,以及苦求上市的恒瑞医药。从PD-1的销售也能看出,君实生物的销售才能弱于其他,因此其PCSK9扼制剂能否从中脱颖而出仍是大问题。

值得防御的是,在君实生物PCSK9扼制剂刚上市之际,其第三大鼓动上海檀英过火相干方上海檀正晓谕筹办减捏股份,这是该鼓动自2017年投资以来的初次减捏,让东谈主阻挡料到其背后动机。

据悉,君实生物第三大鼓动上海檀英捏有君实生物7.77%的股份,是公司第三大鼓动。笔据2024年9月25日的公告,上海檀英和上海檀正筹办在2024年10月23日至2025年1月22日之间,通过齐集竞价或巨额交游的容貌减捏不跨越739.27万股,占公司总股本的0.75%。

上海檀英背后的主要东谈主物是驰名投资东谈主林利军,他通过上海檀英曲折捏有君实生物近7.77%的股份。自2017年1月初次投资君实生物以来,这是上海檀英初次晓谕减捏。林利军曾担任君实生物非奉行董事,直到2022年卸任,目下仍担任公司董事。

不错说在本年的第四季度运转,君实生物的收入来源不错不依赖PD-1,但是这时候大鼓动减捏未免令商场担忧,尤其是在公司捏续蚀本的布景下,鼓动的减捏可能会对商场信心形成进一步的打击。

结语

当作国产PD-1之首,先发上风未能为君实生物鼎新为商场起原地位,且捏续蚀本和大鼓动减捏给公司带来了稀奇的商场压力。新药昂戈瑞西单抗的获批上市为公司带来了新的增长点欧洲杯体育,但面对强烈的商场竞争和阻挡变化的行业环境,君实生物能否在PCSK9扼制剂商场等分得一杯羹,以及怎样优化其家具管线和财务情景,将是商场和投资者柔软的焦点。